LEIS DE INCENTIVO

Apresentamos a seguir um resumo das principais leis de incentivo que permitem abatimentos fiscais para o patrocínio de projetos culturais, sociais e esportivos.

Você também pode acessar a página diretamente clicando aqui.

LEIS DE INCENTIVO:

Até onde eu sei, a possibilidade de utilizar tantos incentivos fiscais para o patrocínio a projetos culturais, sociais e esportivos é uma característica tipicamente brasileira.

Na verdade, tudo começou em 1986, com a chamada Lei Sarney, que permitia as empresas abaterem no Imposto de Renda as doações, patrocínios e investimentos em cultura.

Mas foi uma lei que não funcionou e acabou sendo cancelada em 1990. Em 1991, o diplomata Sergio Rouanet, que era secretário de cultura do Governo Collor de Melo, criou a Lei Rouanet, com o mesmo objetivo de oferecer o abatimento do Imposto de Renda às empresas e pessoas patrocinadoras da cultura, com uma nova redação e novas diretrizes para a apresentação, aprovação e destinação de recursos dos projetos. Vale destacar que, na época, a idéia era de que a lei fosse apenas mais uma ferramenta para trazer recursos para a cultura e ninguém poderia imaginar que acabaria se transformando na principal forma de manutenção da produção cultural no país.

No início era muito difícil pois muitas empresas temiam que, ao tentarem se beneficiar da Lei Rouanet, acabassem atraindo fiscais do Imposto de Renda para suas portas. Na verdade, até hoje ainda existem empresas com essa preocupação, infelizmente. Por mais que tentássemos (e tentemos) explicar às empresas que utilizar um incentivo fiscal não atrai nenhum problema para a empresa, até porque a companhia tem que estar com toda a sua vida tributária em dia para poder se beneficiar desses abatimentos, ainda assim foi muito difícil convencer os executivos a usarem a Lei Rouanet.

Com o passar dos anos, mais e mais empresas foram utilizando os incentivos fiscais da Lei Rouanet e viram como era fácil fazer o abatimento no Imposto de Renda e como o patrocínio podia trazer vários benefícios para suas ações de comunicação e Marketing.

O sucesso da Lei Rouanet, fez com que outras leis fossem surgindo, trazendo outros incentivos fiscais também para o esporte, saúde e projetos sociais.

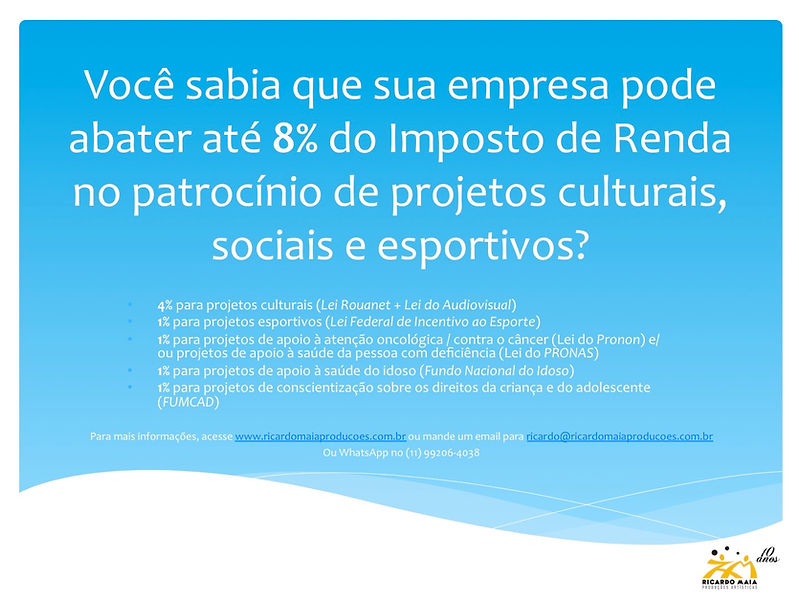

Hoje estima-se que mais de 90% da produção cultural no país seja vinculada a algum tipo de incentivo fiscal. São valores que ultrapassaram R$ 1,3 bilhão, em 2014. Sem falar dos incentivos fiscais nos outros segmentos.

Em resumo, hoje a empresa pode se beneficiar de diversos tipos de renúncia fiscal no Imposto de Renda, ICMS, ISS, IPTU, integral ou parcial, além de inúmeras propriedades de patrocínio.

É ou não é um bom negócio??

Vou apresentar a seguir um resumo das principais leis, mas existem outras. Basta investigar com as secretarias estaduais e municipais de cultura, esporte, saúde da sua cidade ou estado e você ainda poderá descobrir outros abatimentos fiscais.

Leis de Incentivo a Cultura:

LEI ROUANET – LEI 8.313 DE 1991

A Lei nº. 8.313 de 1991, mais conhecida como Lei Rouanet, instituiu o Programa Nacional de Apoio à Cultura (PRONAC), que canaliza recursos para o desenvolvimento do setor cultural, com as finalidades de: estimular a produção, a distribuição e o acesso aos produtos culturais (CDs, DVDs, espetáculos musicais, teatrais, de dança, filmes e outras produções na área Audiovisual, exposições, livros nas áreas de Ciências Humanas, Artes, jornais, revistas, cursos e oficinas na área cultural, etc); proteger e conservar o patrimônio histórico e artístico; estimular a difusão da cultura brasileira e a diversidade regional e étnico-cultural, entre outras.

Além de ler com atenção a Lei nº. 8.313/1991, para entender melhor o funcionamento do PRONAC, é importante também consultar os atos legais que a regulamentaram. São eles a Portaria nº 46 do MinC de 1998 e o Decreto nº. 5.761 de 2006. Todas essas informações estão disponíveis no site do Ministério da Cultura em www.cultura.gov.br.

O apoio pode ser efetuado por duas formas: doação ou patrocínio. A doação compreende as seguintes ações: - transferência definitiva e irreversível de recursos financeiros, em favor do titular da proposta cultural; - transferência definitiva e irreversível de bens, em favor do titular da proposta cultural; - também se configura como doação o valor despendido com as despesas de restauração, conservação ou preservação de bem tombado pela União, por pessoa física pagadora do Imposto de Renda ou pessoa jurídica tributada com base no lucro real dele proprietária ou titular. Este tipo de gasto também pode ser objeto de benefício fiscal. Na doação é proibido qualquer tipo de promoção do doador e só podem se beneficiar dela propostas culturais de pessoa física, ou jurídica sem fins lucrativos.

O patrocínio compreende as seguintes ações: - transferência definitiva e irreversível de dinheiro; - transferência definitiva e irreversível de serviços; - utilização de bens móveis ou imóveis do patrocinador, sem transferência de domínio.

Ou seja, se a empresa fizer uma doação, não poderá usufruir de nenhum tipo de assinatura em mídia, cota de ingressos, etc. Se ela for patrocinadora, pode.

O patrocinador tem direito a receber até 10% do produto resultante do projeto (CDs, ingressos, revistas etc), para distribuição gratuita promocional. Se houver mais de um patrocinador, cada qual receberá o produto em quantidade proporcional ao valor incentivado, respeitado o limite de 10% para o conjunto de patrocinadores.

No patrocínio pode haver publicidade do apoio com identificação do patrocinador, e qualquer proposta aprovada pode se beneficiar dele, inclusive as que estiverem em nome de pessoa jurídica com fins lucrativos.

Percentuais de abatimento. Os percentuais de abatimento no Imposto de Renda são os seguintes, conforme o artigo 26 da Lei 8.313/91: Empresas: - 30% do valor patrocinado; - 40% do valor doado. Pessoa física: - 60% do valor patrocinado; - 80% do valor doado. Atenção - A dedução é limitada aos percentuais estabelecidos pela legislação do imposto de renda vigente, que atualmente são de 4% para pessoa jurídica e 6% para pessoa física. A empresa pode ainda lançar o valor incentivado como despesa operacional.

Com a publicação da Lei 9.874/99 e a Medida Provisória nº 2228-1/2001, a pessoa física ou a empresa que apoiam projetos enquadrados em determinados segmentos, estabelecidos pelo artigo 18, passaram a ter a possibilidade de deduzir até 100% do valor doado ou patrocinado, também dentro dos limites da legislação do imposto de renda vigente. Neste caso, no entanto, o valor incentivado não pode ser lançado como despesa operacional. Os referidos segmentos são: - Artes Cênicas; - Livros de valor artístico, literário ou humanístico; - Música erudita ou instrumental; - Exposições de Artes Visuais; - Doações de acervos para bibliotecas públicas, museus, arquivos públicos e cinematecas, treinamento de pessoal e aquisição de equipamentos para manutenção desses acervos; - Produção de obras cinematográficas e videofonográficas de curta e média metragem e preservação e difusão do acervo audiovisual (apenas produções independentes e culturais-educaticas de caráter não-comercial, realizadas por empresas de rádio e televisão); - Preservação do patrimônio cultural material e imaterial (só é considerado como patrimônio o bem cultural oficialmente tombado, em esfera federal, estadual ou municipal; processo de tombamento em andamento não é considerado).

Obs.: - Os projetos a serem patrocinados têm que estar aprovados no Ministério da Cultura. Solicite do patrocinado a cópia da publicação da aprovação no Diário Oficial e o número do Pronac. Consulte esse número no site do Ministério da Cultura – www.cultura.gov.br. - Informe ao patrocinado data e valor a ser depositado e os dados da empresa. Ele emitirá um Recibo de Mecenato (que traz o logotipo do Ministério da Cultura) que sua empresa utilizará na declaração do Imposto de Renda. - O depósito tem que ser feito na data e com o valor acordado na conta incentivada. - Os arts. 5º. e 6º. da Lei 9.532, de 10 de Dezembro de 1997, especificam que a dedução do imposto de renda relativa aos incentivos fiscais em projetos culturais não pode ultrapassar 4%. - Maiores informações em www.cultura.gov.br.

Outras informações importantes:

. Todos os depósitos de patrocínio são realizados em conta incentivada, bloqueada pelo Ministério da Cultura.

. Apenas quando os valores depositados pelos patrocinadores na conta bloqueada atingem, no mínimo, 20% do valor total aprovado para captação, é que o Ministério da Cultura autoriza a transferência desses recursos para uma conta movimento. E a partir daí o Patrocinado pode começar a produzir o seu projeto, usando esses recursos.

. Se, por acaso, o Patrocinado não conseguir atingir os 20% necessários, após vencidos todos os prazos de prorrogação para captação permitidos pela lei, o projeto é cancelado e esses recursos são transferidos para o Fundo Nacional de Cultura. O patrocinador, entretanto, faz uso do benefício fiscal da mesma forma, mesmo que os recursos do projeto sejam transferidos.

LEI DO AUDIOVISUAL - LEI No 8.685, DE 20 DE JULHO DE 1993

a) Artigo 1º da Lei 8.685/93 – Lei do Audiovisual. Autoriza que sejam abatidos do Imposto de Renda devido 100% dos valores utilizados na compra de Certificados de Investimento Audiovisual (CAV), até o limite de 3% do Imposto de Renda devido para Pessoas Jurídicas e 6% do Imposto de Renda devido para Pessoas Físicas. Além desse abatimento, este artigo autoriza ainda que o valor investido seja lançado na contabilidade da empresa como despesa operacional. Este mecanismo é utilizado pelas empresas não apenas pelo benefício fiscal, mas também porque elas podem associar sua imagem institucional ao produto realizado com estes recursos, além de receberem parte dos rendimentos obtidos com a comercialização da obra. O mecanismo pode fomentar obras cinematográficas brasileiras de produção independente de curta, média e longa-metragem e projetos nas áreas de distribuição, exibição e infra-estrutura técnica apresentados por empresas brasileiras. O limite máximo de aporte a um projeto por meio deste mecanismo é de R$ 4 milhões, somando-se ao valor eventualmente aportado ao mesmo projeto por meio do dispositivo de fomento instituído pelo art. 1ºA da Lei nº 8.685/93. Como ocorre em todos os instrumentos de fomento criados pela Lei do Audiovisual, é exigida contrapartida obrigatória da empresa responsável pelo projeto equivalente a 5% do orçamento total aprovado.

b)Artigo 1º A da Lei 8.685/93. Este mecanismo foi inserido na Lei nº 8.685/93 por meio da Lei nº 11.437/06 e autoriza os contribuintes a deduzirem do Imposto de Renda devido 100% das quantias investidas no patrocínio a projetos audiovisuais, limitado a 4% do Imposto de Renda devido para Pessoa Jurídica e a 6% do Imposto de Renda devido para Pessoa Física. Diferentemente do Art. 1º da Lei 8.685/93, neste caso não é utilizado o mecanismo de compra de certificado de comercialização e não é permitido que o valor investido seja lançado na contabilidade da empresa como despesa operacional. Além do abatimento de imposto, o patrocinador tem o benefício de associar sua imagem ao produto audiovisual resultante do projeto fomentado. O mecanismo pode ser aplicado em projetos de obras cinematográficas brasileiras de produção independente de curta, média e longa-metragem e de obras destinadas ao segmento de mercado de TV Paga e TV Aberta, além de projetos específicos de difusão, preservação, exibição, distribuição e infra-estrutura técnica apresentados por empresas brasileiras. O limite máximo de aporte a um projeto por meio deste mecanismo é de R$ 4 milhões, somando-se ao valor eventualmente aportado ao mesmo projeto por meio do dispositivo de fomento instituído pelo art. 1º da Lei nº 8.685/93. Como ocorre em todos os instrumentos de fomento criados pela Lei do Audiovisual, é exigida contrapartida obrigatória da empresa responsável pelo projeto equivalente a 5% do orçamento total aprovado.

c) Artigo 3º da Lei 8.685/93. Autoriza que os contribuintes de Imposto de Renda sobre o crédito ou remessa para o exterior de rendimentos decorrentes da exploração comercial de obras audiovisuais estrangeiras no Brasil utilizem 70% do imposto devido em investimentos: - no desenvolvimento de projetos de produção de obras cinematográficas brasileiras de longa-metragem de produção independente, e - na co-produção de telefilmes e minisséries brasileiros de produção independente e de obras cinematográficas brasileiras de produção independente.

d) Artigo 3º A da Lei 8.865/93. Autoriza que os contribuintes de Imposto de Renda sobre crédito, emprego, remessa, entrega ou pagamento pela aquisição ou remuneração, a qualquer titulo, de direitos, relativos à transmissão, por meio de radiodifusão de sons e imagens e serviços de comunicação eletrônica de massa por assinatura, de quaisquer obras audiovisuais ou eventos (mesmo os de competições desportivas das quais faça parte representação brasileira) utilizem 70% do imposto devido em investimentos: - no desenvolvimento de projetos de produção de obras cinematográficas brasileira de longa-metragem de produção independente, e - na co-produção de obras cinematográficas e videofonográficas brasileiras de produção independente de curta, média e longas-metragens, documentários, telefilmes e minisséries.

e) Artigo 39, inciso X, da MP 2.228-1/01 É um mecanismo que permite que as empresas programadoras internacionais de TV por assinatura sejam isentas da CONDECINE cobrada pela remessa ao exterior da remuneração pela exploração de obras audiovisuais estrangeiras no Brasil, desde que invistam 3% do valor dessa remessa na coprodução de projetos cinematográficos e videofonográficos brasileiros de produção independente, telefilmes, minisséries e programas de televisão de caráter educativo e cultural, brasileiros e de produção independente, que sejam previamente aprovados pela ANCINE. Este mecanismo vem permitindo que essas empresas coloquem o produto nacional em sua grade de programação de TV no Brasil e, em alguns casos, também no exterior.

f) FUNDO DE FINANCIAMENTO DA INDÚSTRIA CINEMATOGRÁFICA NACIONAL (FUNCINES),do Capítulo VII da MP 2.228-1/01: Os FUNCINES são fundos de investimento constituídos sob a forma de condomínio fechado, sem personalidade jurídica, cujos recursos devem ser aplicados em projetos de: - produção de obras audiovisuais brasileiras independentes realizadas por empresas produtoras brasileiras; - construção, reforma e recuperação das salas de exibição de propriedade de empresas brasileiras; - aquisição de ações de empresas brasileiras para produção, comercialização, distribuição e exibição de obras audiovisuais brasileiras de produção independente, bem como para prestação de serviços de infra-estrutura cinematográficos e audiovisuais; - projetos de comercialização e distribuição de obras audiovisuais cinematográficas brasileiras de produção independente realizados por empresas brasileiras; e - projetos de infra-estrutura realizados por empresas brasileiras. As pessoas físicas e jurídicas podem abater 100% dos valores utilizados na aquisição de cotas de Funcines, até o limite de 3% do imposto devido (PJs) ou 6% (PFs). Os Funcines têm direito à participação nas receitas auferidas pelos projetos nos quais aportam recursos por período determinado.

g) Art. 1º, V, Lei 10.179/01. Mecanismo de conversão da dívida externa, mediante a troca de títulos da dívida pública, de responsabilidade do Tesouro Nacional, por títulos emitidos em decorrência de acordos de reestruturação da dívida externa para utilização em projetos voltados às atividades de produção, distribuição, exibição e divulgação, no Brasil e no exterior, de obra audiovisual brasileira.Validade: indeterminada (verificar limite anual na forma disciplinada pelo Ministro de Estado da Fazenda).

Para mais informações, acesse www.ancine.gov.br, em Legislação.

LEI DO PROAC / ICMS - LEI 12.268, DE 20 DE FEVEREIRO DE 2006 E ATENDE AO DISPOSTO NO DECRETO N°. 50.856 DE 06 DE JUNHO DE 2006 E DECRETO Nº 50.857, DE 6 DE JUNHO DE 2006

Permite a empresa o abatimento no ICMS retido no Estado de São Paulo. Primeiramente a empresa se cadastra no Posto Fiscal Eletrônico da Secretaria da Fazenda do Estado de São Paulo no endereço eletrônico www.pfe.fazenda.sp.gov.br no ítem PAC - Programa de Ação Cultural, para realizar uma consulta sobre a disponibilidade ou não de utilizar o abatimento fiscal do ICMS - até o último dia do mês. No início do mês seguinte, o sistema fará uma varredura em todas as empresas interessadas no incentivo e informará se a empresa pode se beneficiar do incentivo fiscal de ICMS, e qual o valor disponível para abatimento naquele mês (o valor pode corresponder a até 3% do valor pago pela empresa de ICMS). A habilitação será renovada mensalmente, o que significa que haverá um limite específico para cada mês. Em seguida, no próprio sistema do Posto Fiscal Eletrônico, a empresa seleciona o projeto para o qual destinará o patrocínio e qual o valor a ser destinado (obedecendo o limite mensal permitido pelo sistema). O sistema emite um boleto bancário com o valor. Ao pagar o boleto a empresa já fará jus ao abatimento integral no ICMS. Para realizar o abatimento fiscal, a empresa inclui o valor pago como desconto na guia do ICMS (siga as instruções para escrituração do livro RAICMS correspondente ao estabelecimento credenciado). O crédito fica limitado ao menor dos seguintes valores: do boleto pago (ou somatório deles, se houver mais de um) ou do limite pré-estabelecido (valor máximo autorizado para o mês de habilitação). A escrituração é feita no mês de referência correspondente ao da habilitação, quando são pagos os boletos bancários. Quando da transmissão do arquivo mensal da GIA, identifique o crédito pelo código correspondente: 007.39-PAC. Maiores informações podem ser obtidas utilizando-se do Serviço de Correio Eletrônico da Secretaria da Fazenda do Estado de São Paulo, serviço disponível no endereço eletrônico http://www.fazenda.sp.gov.br/email ou diretamente pelos sites: Secretaria da Fazenda, em https://www.fazenda.sp.gov.br/pfe/pac_boletos.shtm ou no site da Secretaria de Estado da Cultura do Estado de São Paulo (no ítem PAC - Programa de Ação Cultural) em www.cultura.sp.gov.br.

Atenção: Todos os valores são depositados em uma conta bloqueada da Secretaria de Estado da Cultura de São Paulo, vinculada ao projeto. Quando o somatório dos depósitos ao projeto atinge, no mínimo, 35% do valor total aprovado para captação, esses recursos são transferidos para uma conta movimento do projeto e o realizador pode começar sua produção.

De toda forma, caso ele não consiga atingir os 35%, após esgotados todos os períodos de prorrogação permitidos pela lei, esses recursos poderão ser transferidos para o Fundo Estadual de Cultura, ou para outro projeto incentivado. Se a opção for transferir esses recursos para outro projeto, será necessário encaminhar a Secretaria de Estado da Cultura de São Paulo 3 cartas solicitando a transferência desses recursos para o outro projeto: do patrocinador, do proponente do projeto a ser transferido e do proponente do projeto que receberá a transferência dos recursos.

ESTADUAL – MINAS GERAIS

A Lei Estadual de Incentivo à Cultura tem como base o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Toda empresa que apoiar financeiramente um ou mais projetos culturais aprovados pela Comissão Técnica de Análise de Projetos poderá deduzir do imposto devido até 80% do valor total destinado ao projeto. A dedução dos recursos investidos será efetuada a cada mês, não podendo exceder a 3% do valor do ICMS a ser pago no período, até atingir o montante total dos recursos dedutíveis. Os 20% restantes são considerados participação própria do incentivador. Uma contrapartida que pode ser efetivada em moeda corrente, fornecimento de mercadorias, prestação de serviços ou cessão de uso de imóvel, necessários à realização do projeto.

A inovação dessa legislação, comparada a outros mecanismos de incentivo, é que ela é a única no Brasil a admitir como incentivador aquele contribuinte inscrito em dívida ativa até 31 de dezembro de 1999. Este poderá quitar a dívida parceladamente, com 25% de desconto, desde que apóie financeiramente um projeto cultural previamente aprovado. A dedução será efetivada a cada mês, não podendo exceder a 3% (três por cento) do valor do ICMS devido no período, até atingir o valor total dos recursos dedutíveis. A dedução somente poderá ser iniciada pelo contribuinte 30 (trinta) dias após o efetivo repasse dos recursos ao empreendedor cultural.

O contribuinte com débito tributário inscrito em dívida ativa até 31 de dezembro de 1996 poderá quitá-lo com desconto de 25% (vinte e cinco por cento), desde que apóie financeiramente projeto cultural. Para obter o benefício previsto no “caput” deste artigo, o contribuinte incentivador apresentará requerimento à Secretaria de Estado da Fazenda e, no prazo de 5 (cinco) dias do seu deferimento, deverá efetuar o recolhimento do valor obtido após o desconto, nas seguintes condições: 75% (setenta e cinco por cento) serão recolhidos por meio de Documento de Arrecadação Estadual – DAE, observada a legislação sobre o pagamento de tributos estaduais; 25% (vinte e cinco por cento) serão repassados diretamente pelo contribuinte incentivador ao empreendedor cultural, por meio de cheque nominal depositado em conta bancária de que este seja titular, observadas, ainda, outras condições estabelecidas em regulamento. O valor dos recursos deduzidos será de, no máximo, 80% (oitenta por cento) do total dos recursos destinados ao projeto pelo incentivador, o qual deverá integralizar o restante a título de contrapartida, nos termos definidos em regulamento.

O total de recursos destinados aos empreendedores não poderá ultrapassar 35% (trinta e cinco por cento) da parcela da receita do ICMS disponibilizada anualmente pelo Estado para projetos culturais. É vedada a utilização do incentivo fiscal para projeto de que seja beneficiário o próprio incentivador, o contribuinte ou sócio de qualquer destes.

Para mais informações acesse www.cultura.mg.gov.br

ESTADUAL – BAHIA FAZ CULTURA

O Fazcultura é um programa de incentivo ao patrocínio cultural do Governo do Estado da Bahia. As linguagens contempladas são nas áreas de artes cênicas, música, cinema e vídeo, fotografia, literatura, artes plásticas e gráficas, artesanato, folclore e tradições populares, museus, bibliotecas e arquivos, bens móveis e imóveis. Criado em 1996 pelo Governo da Bahia, visa estimular a diversidade cultural no estado. Ao ter seu projeto aprovado pela Comissão Gerenciadora do programa, o proponente deve buscar uma empresa patrocinadora e esta receberá abatimento no imposto sobre o ICMS. O Fazcultura prevê o abatimento de até 5% do ICMS a recolher, no limite de até 80% do valor total do projeto cultural. Para receber o abatimento é necessário que a empresa patrocinadora contribua com recursos próprios equivalentes a, no mínimo, 20% dos recursos totais transferidos ao produtor.

Para maiores informações acesse www.cultura.ba.gov.br

ESTADUAL - LEI DE INCENTIVO A CULTURA DO RIO DE JANEIRO - Lei 1954/92 e o decreto 42.292/10.

Permite o abatimento de até 4% do ICMS a recolher no Estado do Rio de Janeiro. A empresa que deseja patrocinar o projeto cultural aprovado deverá estar previamente cadastrada no Sistema de Cadastro, on-line, no sítio da SEC - www.cultura.rj.gov.br (verificar o artigo 30 do Decreto nº. 42.292/2010), ser contribuinte de ICMS no Rio de Janeiro e se encontrar em situação de regularidade fiscal com a Secretaria Estadual de Fazenda e a Receita Federal. O cadastro pode ser feito no próprio site da Secretaria de Cultura, mediante a apresentação da Documentação de Habilitação (também disponível no site) e pagamento de uma taxa anual de cadastro.

O início do benefício fiscal, sob a forma de dedução de até 4% no ICMS a recolher, se inicia 60 (sessenta) dias após o depósito dos recursos de patrocínio e tem a duração de tantos meses quantos sejam necessários à totalização do valor incentivado do patrocínio.

O crédito se inscreve na Secretaria de Estado de Fazenda, através da inspetoria à qual a empresa está vinculada.

A Coordenação de Acompanhamento e Controle, por ato do Secretário de Estado de Cultura, providenciará a publicação em DOERJ da concessão de benefício fiscal, de acordo com os percentuais apresentados na DEP (vide abaixo), previamente aprovados pela Coordenação de Acompanhamento e Controle.

Após a publicação da concessão de benefício fiscal, a empresa patrocinadora deverá efetuar o valor referente ao depósito estabelecido na DEP, não podendo ultrapassar a data limite determinada.

Após o depósito de recursos de patrocínio na conta corrente específica para a execução do projeto cultural, o proponente encaminhará, devidamente preenchido, em duas vias, à Coordenação de Acompanhamento e Controle, o RECIBO DE PATROCÍNIO (REP), com modelo disponível no sítio da SEC (www.cultura.rj.gov.br/lei de incentivo/modelos para download) juntamente com o extrato bancário que comprove o referido depósito. A conta-corrente vinculada ao projeto cultural só poderá ser movimentada, caso estejam depositados 40% (quarenta por cento) dos recursos do orçamento aprovado ou o proponente comprove a totalização desse percentual com recursos de outras fontes.

Os percentuais de abatimento são diferenciados:

a) o valor do benefício fiscal concedido à empresa patrocinadora será correspondente a 80% (oitenta por cento) da cota de patrocínio que se comprometer a realizar, devendo contribuir com recursos próprios, a título de contrapartida, no valor correspondente a 20% (vinte por cento) da referida cota.

b) o valor do benefício fiscal concedido à empresa patrocinadora será correspondente a 60% (sessenta por cento) da cota de patrocínio que pretende realizar, devendo contribuir com recursos próprios, a título de contrapartida, no valor correspondente a 40% (quarenta por cento) da referida cota, em se tratando de projeto cultural que tenha o nome do patrocinador ou que seja realizado em instituições direta ou indiretamente a ele vinculadas.

c) o valor do benefício fiscal concedido à empresa patrocinadora será correspondente a 40% (quarenta por cento) da cota de patrocínio que pretende realizar, devendo contribuir com recursos próprios, a título de contrapartida, no valor correspondente a 60% (sessenta por cento) da referida cota, em se tratando de projeto cultural cuja realização esteja condicionada à distribuição e comercialização de produtos fornecidos exclusivamente pelo patrocinador.

Para maiores informações acesse www.cultura.rj.gov.br.

PROMAC – PROGRAMA MUNICIPAL DE APOIO A PROJETOS CULTURAIS

São Paulo – SP

O Programa de Municipal de Apoio a Projetos Culturais – Pro-Mac, instituído pela Lei nº 15.948/2013 e regulamentado pelo Decreto nº 58.041/2017, tem como objetivo incentivar projetos culturais e artísticos por meio da renúncia fiscal. Os incentivadores – pessoa física ou jurídica - poderão contribuir por meio da renúncia de até 20% do Imposto sobre Serviços de Qualquer Natureza - ISS e do Imposto Predial e Territorial Urbano – IPTU (São Paulo – SP).

Esse abatimento pode ser integral (100%) ou parcial (de 20% a 80%) dependendo da pontuação do projeto aprovado. Para o cálculo da pontuação, a Secretaria Municipal de Cultura leva em consideração, principalmente, se o projeto é pago ou gratuito, e a quantidade de contrapartidas oferecidas ao patrocinador e sua visibilidade no projeto. Ou seja, quanto mais contrapartidas e visibilidade tiver o patrocinador, menor será o percentual de abatimento.

Serão automaticamente transferidos ao FEPAC (Fundo Especial de Promoção de Atividades Culturais) 10% (dez por cento) do valor investido no projeto cultural, independentemente da faixa de renúncia fiscal (integral ou parcial).Cabe ao FEPAC promover editais anuais por segmento para o repasse direto dos recursos arrecadados.

O primeiro passo é cadastrar-se no site da Secretaria Municipal de Cultura, tanto o proponente do projeto quanto o potencial patrocinador (Incentivador), em http://smcsistemas.prefeitura.sp.gov.br/promac/.

Quando o projeto é aprovado, é emitido um Certificado de Incentivo com o valor total apto a captação de patrocínios. O proponente poderá captar recursos para o projeto até o final do ano fiscal, podendo ser prorrogado por mais um ano. Por exemplo, se o projeto é aprovado em Agosto de 2018, ele pode captar recursos para o projeto até Dezembro, podendo ser prorrogado até Dezembro de 2019, desde que solicite autorização especial a Secretaria Municipal de Cultura.

Antes de efetuar cada depósito, o incentivador deverá Realizar o cálculo do repasse e informar o valor à Secretaria Municipal de Cultura em até 05 (cinco) dias úteis antes de cada depósito, descriminando o valor do benefício (valor da renúncia) e o valor do incentivo (valor doado, caso houver), conforme enquadramento da renúncia fiscal do projeto. Após a realização de cada depósito a Coordenadoria de Incentivo à Cultura emitirá, mediante a apresentação do comprovante de depósito na conta do projeto pelo incentivador, o Certificado de Incentivador, que deverá ser apresentado à Secretaria Municipal da Fazenda para a obtenção do benefício fiscal. O Certificado de Incentivo valerá até o final do exercício para fins de utilização no pagamento do ISS ou IPTU devidos.

Caso o projeto seja cancelado, ou o proponente não consiga o valor necessário para sua execução, os recursos aportados poderão ser transferidos para o FEPAC (Fundo Especial de Promoção de Atividades Culturais ) ou para outro projeto já aprovado.

Para cada projeto aprovado, são abertas duas contas bancárias – a conta captação (que receberá os recursos dos patrocinadores) e a conta movimento (que será usada para pagar a realização do projeto). Somente quando forem atingidos 35% do valor total aprovado, na conta captação, os recursos serão transferidos para a conta movimento e o proponente poderá iniciar a execução do projeto.

Pessoas Jurídicas podem ter até 02 projetos aprovados. Pessoas Físicas podem ter somente 01 projeto aprovado. Cooperativas podem ter somente 01 projeto aprovado por cooperado. E entidades sem fins lucrativos podem ter um projeto de Plano Anual de Atividades.

As obras resultantes dos projetos culturais beneficiados pelo Pro-Mac serão apresentadas,

prioritariamente e em sua maior parte, no Município de São Paulo.

Para mais informações acesse http://smcsistemas.prefeitura.sp.gov.br/promac/.

LEIS DE INCENTIVO AO ESPORTE

LEI FEDERAL DO ESPORTE - LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006.

Poderão ser deduzidos do imposto de renda devido, apurado na Declaração de Ajuste Anual pela pessoa física, ou em cada período de apuração, trimestral ou anual, pela pessoa jurídica tributada com base no lucro real os valores despendidos a título de patrocínio ou doação, no apoio direto a projetos desportivos e paradesportivos previamente aprovados pelo Ministério do Esporte. As deduções ficam limitadas: à pessoa jurídica, a 1% (um por cento), à pessoa física, a 6% (seis por cento) do imposto devido. Esses benefícios não excluem ou reduzem outros benefícios fiscais e deduções em vigor (como a Lei Rouanet, por exemplo). Não são dedutíveis os valores destinados a patrocínio ou doação em favor de projetos que beneficiem, direta ou indiretamente, pessoa física ou jurídica vinculada ao doador ou patrocinador (fundações e institutos, por exemplo). Os projetos desportivos e paradesportivos, em cujo favor serão captados e direcionados os recursos oriundos dos incentivos previstos nesta Lei, atenderão a pelo menos uma das seguintes manifestações: I - desporto educacional, cujo público beneficiário deverá ser de alunos regularmente matriculados em instituição de ensino de qualquer sistema, nos termos dos arts. 16 a 20 da Lei no 9.394, de 20 de dezembro de 1996, evitando-se a seletividade e a hipercompetitividade de seus praticantes, com a finalidade de alcançar o desenvolvimento integral do indivíduo e a sua formação para o exercício da cidadania e a prática do lazer; II - desporto de participação, caracterizado pela prática voluntária, compreendendo as modalidades desportivas com finalidade de contribuir para a integração dos praticantes na plenitude da vida social, na promoção da saúde e educação e na preservação do meio ambiente; e III - desporto de rendimento, praticado segundo regras nacionais e internacionais, com a finalidade de obter resultados, integrar pessoas e comunidades do País e estas com as de outras nações. Poderão receber os recursos oriundos dos incentivos previstos nesta Lei os projetos desportivos destinados a promover a inclusão social por meio do esporte, preferencialmente em comunidades de vulnerabilidade social. A Lei não permite a utilização dos incentivos para o pagamento de remuneração de atletas profissionais, em qualquer modalidade desportiva. Os projetos que podem receber patrocínios são previamente avaliados e aprovados pelo Ministério do Esporte. Só podem ser aprovados projetos de entidades sem fins lucrativos.

. Quando o projeto capta, no mínimo, 20% do total aprovado, o proponente tem direito a movimentar esses recursos para dar início ao projeto.

. Mas ele terá que solicitar, uma única vez, o ajuste do seu plano de trabalho ao valor captado. E, se aprovado, não poderá captar o restante dos recursos.

. Só poderão continuar captando, após o primeiro ajuste, aqueles que tiverem apresentado contrato de patrocínio ao solicitarem o ajuste, ou os projetos de ação continuada.

. Cada liberação das parcelas subsequentes corresponderá a uma prestação de contas parcial a ser feita. A liberação das parcelas subsequentes só ocorre depois que a prestação parcial foi aprovada.

Para maiores informações acesse www.esporte.gov.br, em Lei de Incentivo ao Esporte.

LEI PAULISTA DE INCENTIVO AO ESPORTE - DECRETO Nº 55.636, DE 26 DE MARÇO DE 2010:

Permite ao patrocinador o abatimento no ICMS recolhido no Estado de São Paulo.

Os recursos serão destinados a projetos desportivos que contemplem atividades sócio-desportivas educacionais, ao desporto e paradesporto, concentradas nas seguintes áreas:

I - Área Educacional: projetos voltados como disciplina ou atividade extracurricular desportiva no âmbito da educação básica, fundamental, médio e superior promovendo atividades no contra turno escolar, objetivando o desenvolvimento integral do indivíduo;

II - Área de Formação Desportiva: projetos voltados para a iniciação e desenvolvimento motor geral de crianças e adolescentes por meio da prática de atividades desportivas e físicas orientadas;

III - Área de Rendimento: projetos que finalizem a formação e iniciem o rendimento desportivo, de forma técnica e metodológica, na área do treinamento desportivo, atendendo equipes e atletas com idade igual ou superior a 14 anos, vinculadas a entidades de práticas desportivas e objetivando a formação e especialização, inclusive de alto rendimento;

IV - Área Sócio-Desportiva: projetos que utilizem o desporto como ferramenta de inserção social, propiciando as pessoas de baixa renda oportunidades para práticas desportivas;

V - Área Participativa: a) projetos voltados para ampla participação de pessoas em eventos desportivos que evitem a seletividade e a hipercompetitividade de seus participantes, atendendo crianças, adolescentes, adultos, idosos, pessoas com deficiências, além de modalidades e respectivos públicos que sintetizem atividades físicas representativas de valores da nossa identidade cultural; b) projetos voltados à distribuição gratuita de ingressos para eventos de caráter desportivo e paradesportivo por pessoa jurídica, para integrantes da rede publica de ensino ou a integrantes de comunidade de vulnerabilidade social, devidamente comprovadas na futura prestação de contas;

VI - Área de Gestão e Desenvolvimento Desportivo: projetos voltados a capacitação, treinamento, intercâmbios nacionais e internacionais e bolsas de treinamento, objetivando atender técnicos, atletas e gestores desportivos buscando desenvolver e aperfeiçoar a gestão sobre a administração, técnicas e equipamentos desportivos;

VII - Área de Infraestrutura: projetos voltados à construção, reformas e adequação de espaços, equipamentos e instalações desportivas, desde que situados em próprios públicos.

Artigo 3° - Os recursos captados não poderão ser utilizados em:

I - palestras e cursos de temas não relacionados diretamente com atividades desportivas;

II - eventos desportivos cujo título contenha somente o nome de patrocinador;

III - patrocínios em favor de projetos que beneficiem, diretamente, pessoa física ou jurídica vinculada ao patrocinador, como o cônjuge, os parentes até terceiro grau, inclusive os afins, e os dependentes do patrocinador, dos titulares, dos administradores, dos acionistas ou dos sócios do patrocinador;

IV - pagamento de salário a atletas ou remuneração a entidades de administração ou de pratica desportiva de qualquer modalidade;

V - despesas de manutenção e organização de equipes profissionais de alto rendimento ou competições profissionais;

VI - aquisição de espaços publicitários em qualquer meio de comunicação.

Parágrafo único - Eventuais receitas e apoios econômicos mensuráveis que sejam auferidos em razão do projeto a ser incentivado deverão estar contemplados no orçamento do projeto apresentado

Artigo 18 - Cada proponente poderá apresentar até 3 (três) projetos para análise, até o limite global de 60.901 UFESPs, por proponente.

Uma vez aprovado, o projeto receberá um Certificado de Incentivo ao Desporto- CID, com validade de 180 dias.

O proponente só poderá começar a movimentar os recursos do projeto após atingir 35% do valor total aprovado, podendo readequar seu projeto aos valores efetivamente captados.

Em relação ao incentivo fiscal para o patrocinador:

2 - o valor anual máximo potencial corresponde:

a) a 3% (três por cento) do valor do imposto anual a recolher, se o contribuinte tiver apurado imposto anual a recolher igual ou inferior a R$ 50.000.000,00 (cinquenta milhões de reais);

b) ao valor fixo de R$ 1.500.000,00 (um milhão e quinhentos mil reais), acrescido do valor resultante da aplicação do percentual de 0,05% (cinco centésimos por cento) sobre o montante que exceder R$ 50.000.000,00 (cinquenta milhões de reais), se o contribuinte tiver apurado imposto anual a recolher superior a R$ 50.000.000,00 (cinquenta milhões de reais) e igual ou inferior a R$ 100.000.000,00 (cem milhões de reais);

c) ao valor fixo de R$ 1.525.000,00 (um milhão, quinhentos e vinte e cinco mil reais), acrescido do valor resultante da aplicação do percentual de 0,01% (um centésimo por cento) sobre o montante que exceder R$ 100.000.000,00 (cem milhões de reais), se o contribuinte tiver apurado imposto anual a recolher superior a R$ 100.000.000,00 (cem milhões de reais).

Para maiores informações, acesse http://www.selj.sp.gov.br, em Projetos e Programas – Lei Paulista de Incentivo ao Esporte, ou diretamente no site do Posto Fiscal Eletrônico, em http://pfe.fazenda.sp.gov.br- Manual do Contribuinte.

LEIS DE INCENTIVO A AÇÕES SOCIAIS:

PRONON e PRONAS

Instituídos pela Lei nº 12.715/2012, o Programa Nacional de Apoio à Atenção Oncológica (PRONON) e o Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD) são dois programas implantados pelo Ministério da Saúde para incentivar ações e serviços desenvolvidos por entidades, associações e fundações privadas sem fins lucrativos no campo da oncologia e da pessoa com deficiência. Pessoas físicas e jurídicas que contribuírem com doações para projetos nessas duas áreas poderão se beneficiar de deduções fiscais no Imposto de Renda.

A pessoa jurídica incentivadora, tributada com base no lucro real, poderá deduzir do imposto sobre a renda devido, em cada período de apuração, trimestral ou anual, o valor total das doações, limitado a 1% do imposto devido, vedado a dedução como despesa operacional – aquelas não computadas nos custos, necessárias à atividade da empresa e à manutenção.

Para apoiar os projetos aprovados, as empresas devem depositar o valor desejado para doação na Conta Captação do projeto, até o último dia útil do ano corrente. As instituições responsáveis pelos projetos apoiados pelas empresas deverão emitir um recibo que servirá como comprovante para que a renúncia fiscal se efetue. Deverão ser emitidas três vias, sendo uma para o doador de recursos, outra para o Ministério da Saúde e a terceira para controle da instituição. O ressarcimento da doação ocorrerá no ano seguinte, na forma de restituição ou abatimento do valor do Imposto de Renda a pagar.

Vale destacar, mais uma vez, que as deduções previstas para esses programas estão cada uma delas limitadas a 1% (um por cento) do Imposto sobre a Renda devido apurado na declaração e não estão sujeitas ao limite global de 6% (seis por cento) das deduções relativas ao Estatuto da Criança, aos Fundos do Idoso, Incentivo à Cultura, Incentivo à Atividade Audiovisual e ao Incentivo ao Desporto.

A dedução fiscal não é feita no mesmo ano em que se realiza a doação, sendo possível deduzir 100% do valor doado, desde que não ultrapasse o teto determinado.

A emissão de comprovantes para os doadores pode ser: em relação às deduções referidas:

a) emitido anualmente, desde que discrimine os valores doados mês a mês;

b) no caso de doação em bens, o comprovante deve conter a identificação dos bens, mediante descrição em campo próprio ou em relação anexa ao comprovante

Para maiores informações, acesse http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/secretarias/se/se-desid-pronon

FUNDO DO IDOSO:

A Lei 12.213/2010, que institui o Fundo Nacional do Idoso, faculta às pessoas física e jurídica a dedução do Imposto de Renda devido, em cada período de apuração, do total das doações feitas aos Fundos Nacional, Estaduais ou Municipais do Idoso devidamente comprovadas - pessoas físicas (contribuição de 6%) e pessoas jurídicas (destinação de 1%).

A doação ao Fundo do Idoso não poderá ser deduzido como despesa operacional.

A Lei 9.250/95, mediante alteração promovida pela Lei 12.213/2010, também inclui, como passível de dedução do Imposto de Renda da pessoa física, as contribuições feitas aos Fundos controlados pelos Conselhos Municipais, Estaduais e Nacional do Idoso.

O Fundo é gerido pelo Conselho Nacional dos Direitos do Idoso.

FUMCAD:

O Fundo Municipal dos Direitos da Criança e do Adolescente (FUMCAD), por meio da conscientização da utilização da renúncia fiscal do Imposto de Renda, busca beneficiar projetos de entidades aprovados pelo Conselho Municipal dos Direitos da Criança e do Adolescente (CMDCA).

O Imposto de Renda é a principal fonte de captação de recursos do FUMCAD.

Por meio do simulador da Receita Federal, você calcula o valor máximo a ser abatido do Imposto de Renda. Após a simulação, será disponibilizado nesta tela o botão "Fazer Doação", que levará você diretamente à página da escolha de entidades.

1. A primeira tela traz os links das entidades com projetos aprovados pelo CMDCA no sistema. Clicando sobre o nome da entidade, você pode ver maiores informações sobre a instituição.

2. A partir da tela de detalhes da instituição, clicando no botão "Efetuar doação para este projeto", o sistema solicitará os seus dados.

3. Preencha os campos e clique no botão "Confirmar". A seguir, confirme a geração do boleto.

4. O sistema o levará à tela do banco arrecadador de doações para a entidade selecionada. Nesta tela, você terá disponível a linha digitável para fazer o pagamento online ou a opção de impressão para pagamento em uma agência bancária.

Dicas importantes

- Preenchendo o pequeno cadastro solicitado no passo 2, não há necessidade de informação ao CMDCA, para quem foi direcionada a destinação dos recursos, e seus dados serão mantidos em sigilo pelo Conselho.

- É importante salientar que, na sua Declaração de Ajuste Anual, no anexo de pagamentos e doações efetuadas, deve ser utilizado o código correspondente às doações. Lembre-se de que, para o benefício fiscal, a destinação de recursos tem que ser feita na conta do FUMCAD e nunca na conta da entidade. E, na informação à Receita Federal, devem constar o Fundo da Criança e do Adolescente, com o respectivo CNJJ, e o valor destinado.

Informações para pessoa física

- No caso de pessoas físicas, as doações somente poderão ser abatidas do Imposto de Renda caso o contribuinte faça a declaração no modelo completo.

- As contribuições efetuadas até o último dia útil do ano-calendário são consideradas deduções diretas do Imposto de Renda de Pessoas Físicas, até o limite de 6% do mesmo. Portanto, até este limite, não trazem ônus para o contribuinte (veja no simulador da Receita Federal). Para pessoas físicas que escolherem proceder conforme determina a Lei 12.594/12, pelos percentuais informados, o procedimento pode ser feito até o dia 30/4 do ano seguinte.

Informações para pessoa jurídica

- A pessoa jurídica poderá deduzir do Imposto de Renda devido, em cada período de apuração, o total das contribuições efetuadas ao FUMCAD.

- Limite de dedução: o valor limite de dedução direta do Imposto de Renda devido é de 1%, aplicável sobre o valor devido à alíquota de 15%, não sendo permitida qualquer dedução sobre o adicional de 10% (veja no simulador da Receita Federal).

- A legislação permite apenas a dedução para as pessoas jurídicas que apurem o Imposto de Renda com base no lucro real.

- Indedutibilidade da doação: o valor da doação é considerado indedutível como despesa operacional para a pessoa jurídica doadora.

- Prazo de pagamento da doação: o valor deverá ser pago até o último dia útil de cada período de apuração do Imposto, trimestral ou anual.

- Procedimentos pós-doação: quando o pagamento for feito por transferência bancária, direto no caixa ou por TED, haverá necessidade de envio ao CMDCA de correspondência com a carta devidamente preenchida, juntamente com a cópia do comprovante de depósito:

A entidade tem que estar previamente cadastrada no Conselho Municipal dos Direitos da Criança e do Adolescente.

Para obter mais informações, acesse o site da Prefeitura do seu município. O site do Fumcad da Prefeitura de São Paulo, por exemplo, é http://fumcad.prefeitura.sp.gov.br.

SOBRE O AUTOR

Sou publicitário formado, com especialização em Administração de Marketing pela FGV-RJ, e produtor cultural por vocação.

Trabalhava em uma agência de publicidade em Brasília e comecei produzindo o show musical do meu colega com o qual fazia dupla de criação e que era músico. E de lá não parei mais.

Trabalhei com peças de teatro, shows musicais, programas de TV, concertos, espetáculos de circo, projetos sociais, eventos esportivos – muita coisa.

Até que um dia fui chamado para trabalhar na CIE – Corporação Interamericana de Entretenimento, um grande grupo multinacional do entretenimento que estava chegando no Brasil, fazendo muito barulho. Me mudei para São Paulo e na CIE (que depois virou Time For Fun) fui Gerente de Projetos Especiais, cuidando justamente da criação e gerenciamento das propriedades para os patrocinadores dos espetáculos, shows, musicais, projetos temáticos e casas de espetáculos da companhia.

Saí da CIE e, pela minha empresa, ainda prestei assessoria para outros grupos internacionais do entretenimento como a Clear Channel Entertainment, que era na época a maior empresa de entretenimento ao vivo do mundo (e que atualmente se chama Live Nation).

E sempre fazendo projetos customizados em entretenimento e oferecendo oportunidades diversas de patrocínio para várias empresas, como por exemplo: Amanco, Ambev, ArcelorMittal, Braskem, Cadbury Adams, CCR – Companhia de Concessões Rodoviárias, Citibank, Coca-Cola, Computer Associates, Credit Suisse Hedging Griffo, Dixie Toga, Dow, Eurofarma, Hershey’s, Itapemirim, Johnson & Johnson, Lupo, Marilan, McCain do Brasil, Nestlé, Odebrecht, Pepsico do Brasil, Petroquímica União, Pfizer, Polibrasil Resinas, Texaco, Unilever, Visa, entre outras.

Email: Ric.maia@terra.com.br

No Linkedin: https://br.linkedin.com/pub/ricardo-maia/12/772/528